ネットの情報では、マイカーリースが「デメリットしかない」という意見と「メリットが多い」という意見の両極端に分かれています。

ただし、いずれの意見についても考え方が偏っていたり、視野の狭さが見え隠れしていることがどうしても気になりました。

今回は「カーリースの本当のデメリット」について解説させていただきます

カーリースのデメリットは突き詰めると2つに絞られる!

一般消費者がカーリースを組む上で、最低限の配慮をしなければならないことは、たったの2つだけです。

カーリースの難しいところは、メリットとデメリットが裏表の関係にあるという点につきます。

一見してメリットに思えることが実はデメリットになり得る可能性を孕んでいたり、反対にデメリットと見なされていることが、考え方次第でメリットに転じたりするのです。

特にデメリットは各リース会社が提供しているリースプランの内容によっても大きく左右されます。

ここでは、マイカーリース全般に共通する客観的なデメリットを2つに絞った上で、それぞれのデメリットを構成する要素について解説を行っています。

①違約金が発生する可能性がある!

カーリースはユーザーとリース会社との間で締結される賃貸借契約です。

契約違反をすれば当然違約金を支払わなければなせんが、リース契約の場合、違約金が発生するタイミングは以下の2パターンに分類されます。

契約途中で発生する違約金

リース契約において車両はリース会社の「資産」であり、所有権自体はリース会社にあります。よって車両を逸失したり、故障させて走行不能になってしまった場合等には、リース会社は被った分の損害(規定損害金)をユーザーに請求することになります。リース会社の資産である以上、ユーザーによる勝手な改造もNGです。

さらに言うと、上述の車両逸失や走行不能といった事情が、本来ユーザーが責めを負うべきではない状況(悪意の第三者が車両を盗難したり、貰い事故の被害者になってしまった場合、災害で車両が大破した場合など)で起こったとしても、リース会社からの損害賠償請求は等しくユーザーに課されてしまいます。

このような自己責任に当たらない違約金については、自動車保険(任意保険)で補償することができるため、リースに限らず車を持つ場合には、任意保険への加入はほぼ必須級の扱いになります。

問題は保険で補償することのできない違約金(契約途中における解約金)です。

一般的にリース契約では、ユーザーに中途解約権は認められていません。

これにはれっきとした理由があり、カーリース契約においては、リース会社は物件に投下した資金・金利・諸費用などの概ねの部分を、リース期間中にユーザーから回収することを前提としています。ユーザーからの申し出により、一方的にカーリース契約が解除できてしまう仕組みでは、リース会社は投下した資金が回収できなくなってしまいます。

5年間のリース契約を締結したとして、1年後、気軽に「車が不要になったから契約を止めよう!」ということはできないのです。

これは車が不要になった場合だけでなく、「資金不足でこれ以上リース料を払えない…」というケースや、「契約をした個人が亡くなってしまった…」というケースでも、リース会社は契約の「強制解除」を行い、残りのリース料を個人や遺族に請求することになります。

ただしリース会社としても、決してこうした強制解除を良しとしているわけではありません。

お互いが不幸にならないよう、リース料をしっかりと支払える能力があるユーザーと契約を組むために「審査」を行い、契約者が亡くなった場合でも遺族が契約を引き継ぐ(承継といいます)ならば、強制解除は行われません。

契約期間中の違約金トラブルに巻き込まれないためには、とにかくまず自分の生活に照らし合わせて「本当に車が数年間必要になるのか」ということについて慎重に考えなければなりません。

中途解約による違約金リスクが気になる方には、リース期間中の解約が可能なリースプランを推奨します

カーリース・オンラインはオリックス自動車のカーリース専門サイトです。ネットで見積りから申込まで簡単にできて月々1万円台から借りることができます!契約期間は5年・7年・9年・11年から選択、月間の上限走行距離は2,000kmですが、契約終了時にそのまま車を貰い受ける場合は、精算が発生しないため実質上限なしとなります。車検とオイル交換が無料になるクーポンが付いてくることも特徴です。

カーコンビニ倶楽部のもろコミ(カーリース)は頭金ゼロ、車検基本料金や自動車税込みで新車の軽がモロコミ月々8,000円~。リースプランは7年契約の「もろコミ7」と

9年契約の「もろコミ9」、いずれのプランも契約終了日の2年前から自由に乗り換えや返却ができるようになります。月間の上限走行距離は2,000kmですが、契約終了時にそのまま車を貰い受ける場合は、実質制限なしとなります。カーナビなどの装備品がまとめてお得な「アクセサリーセット」や、車検以外のメンテナンスもコミコミにできる「メンテナンスパック」をオプションで選ぶこともできます。

契約終了後に発生する違約金

契約の終了時には、リース会社は返却された自動車の査定を行います。

これは、契約開始時にあらかじめ設定していた残価に対して、契約終了時の現在価値と乖離がないかを調べることを目的としています。

しかしながら、国内における実際の平均走行距離が月間で 350km前後(JAWA-一般社団法人日本自動車工業会 調べ)という実態に比べ、各リース会社が設けている走行距離の上限にはかなり余裕があります

代表的なリース会社が設定している走行距離をまとめてみました。

オリックス自動車のいまのりシリーズ

月間 2,000km

コスモマイカーリース

月間 500~1,500km

マイカー賃貸 カルモ

月間 1,500km

定額ニコノリパック

月間 1,000km

カーコンカーリース「もろコミ」

月間 2,000km

距離数だけではピンとこない方もいらっしゃるのではないでしょうか?

検証として「月間1,500km」の設定について、どのくらいの距離を走ることができるのか見てみましょう。

月換算で1500kmなので、1日当たりの平均ですと約50kmです。

ではこの50kmという数字、いったいどれだけの距離になるのでしょうか。

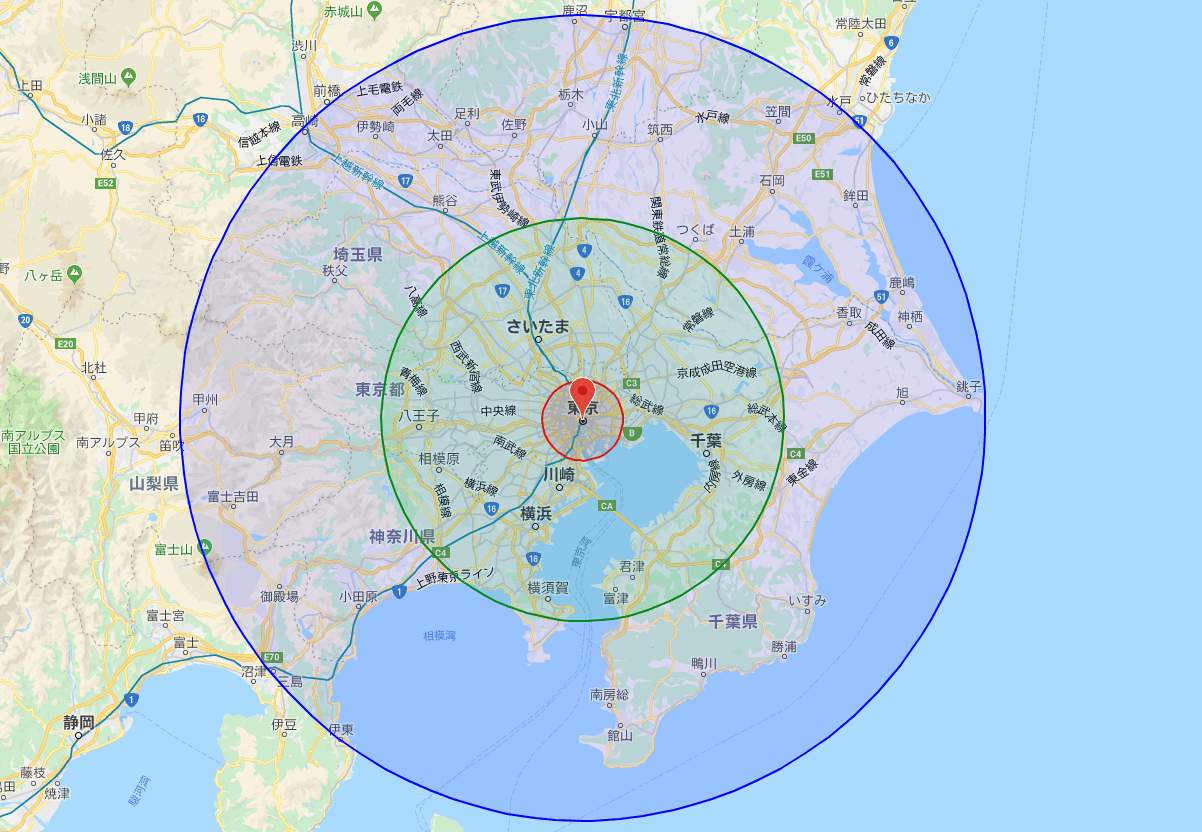

この地図は「東京駅」を中心とした半径10km(赤)、半径50km(緑)、半径100km(青)の圏域を計測したものです。(※はんけい(地図を使って半径を調べるサイト) でシミュレーションしています)

東京~横浜市、東京~千葉市、東京~さいたま市など、首都圏内の移動なら概ね賄えるだけの設定になっていることが分かります。

日々の買い物や子供の送り迎え、出勤など、日常生活で車を使用するには十分すぎるほどの余裕があります。マイカーリースであれば、よほど車を使う人でない限り走行距離について悩む必要はありません。

しかし見ての通り、関東圏内の移動ならともかくとして、車で地方への帰省や旅行などの長距離移動を行うと想定すると、物足りない部分があることも事実でしょう(それだけの長距離移動ならば、ほとんどの人が電車や飛行機を使うかと思いますが…)。

また、仕事との兼用で毎日のように全国を走り回っているという方には、カーリースはおすすめできないかもしれません。

続いて、車両の価値を下げるようなキズや凹みがあった時の違約金について考察してみましょう

カーリースの原則は「原状回帰」です。

言葉尻だけを捕らえると、ユーザーはリース契約の終了時、納車された時と同じ状態で車をリース会社に返却しなければならない責任を負っていることになります。

しかし、5年以上経過した車について、納車された状態のまま返すということは現実問題として不可能です。

リース会社も当然そこについては理解しているため、経年劣化として客観的に認められる範囲のキズや凹みについて、膨大な賠償請求が課されるということはまずないと考えてください。

具体的な数字を出すと、修理費用にしておおよそ10万円~20万円ほどのキズや凹みであれば、違約金は発生せず大目に見てもらえる可能性があります。

違約金が発生する事例の一つとしては、リース会社が定める非公開の残価格(クローズドエンド契約)ではなく、月々のリース料を下げるためユーザーが自己申告した残価格(オープンエンド契約)で契約を締結した場合が挙げられます。数年後の契約終了時、車の市場価値が暴落してしまえば、残価と市場価格の差額を支払わなければならず、補償も受けることができません。

リース会社はこうした市場価格の上がり下がりや、減価償却資産(車両)の償却率について膨大なデータを保持しており、万が一を想定した金額を設定していますので、残価設定についてはリース会社を信用した上で任せるのがベターでしょう。決して素人判断で行うべきものではありません。

リース会社の公式サイトや雑記ブログなどにおいて、カーリースのデメリットとして取り沙汰されているのが「上限走行距離」と「キズや凹みを気にしなければいけない」という2つのポイントです。

上述のように、日常生活における足として使う分には上限走行距離をほとんど気にする必要はなく、また、クローズド契約であれば、キズや凹みについても客観的な経年劣化の範囲に収まる限り、トラブルは発生しません。

今回の記事で取り上げたいことは、もっと根本的な前提の部分です。車を使うに当たり、キズや凹みに気を付けるいうことは、言い換えれば「事故に気を付ける」ということになります。

シビアな見方をすれば「車は走る凶器」なのです。

人身事故を起こしてしまったとして、加害者被害者を問わず関係者が亡くなったり、満足に動けないほどの障害が残ってしまった場合、自分だけでなく相手方にも深い心の傷が残ります。

だからこそ日頃から安全運転への意識を持ち続けなければならないのですが、理屈では分かっていても、実際にそれを習慣にしたり、行動に移すことは人が考える以上に難しいです。

「これは自分の車だからいくらでもぶつけて平気」という考えでハンドルを握っている人には、正直言って、車に乗る資格はありません。自分のことだけを考え、他の人のことを考えていない時点で、道路という”公共”施設を使うに値しないからです。それで取り返しのつかない事故を起こそうものならば、冗談では済まされませんし、笑えもしません。

自分の車ではないからこそ運転に気を配り、無意識の内に安全運転への意識が芽生える、という考えがあってもおかしくはないはずです。発想を変えればキズや凹みを気にしなければいけない、というのはデメリットではなく、むしろ必然のことであるという見方もできます。

これから先、車の安全機能はさらに改良され、精度が上がっていくであろうことに疑いはありません。ドライバー側の課題としては、ヒューマンエラーをどれだけ防げるかという点に尽きるでしょう。意識の改善というものは、個々人の意志力だけではどうにもならない部分を秘めています。人は理屈では変わりません、人を変えるのは「感情≒心」です。半ば強制的に車へのキズ・凹みについて神経を削られることは、結果的に、安全運転への意識改革が補完されることにも繋がるのではないか。そう考えるならば、カーリースも決して悪い制度ではないように思えます。

最後に、アメリカを代表する哲学者・心理学者の一人である「ウィリアム・ジェイムズ」の言葉を載せておきます。

契約終了時の違約金リスクが気になるという方には、契約終了時に車を無償譲渡してくれるプランや、キズや凹みについてリース返却時の原状回復費用まで保証してくれるプランを検討することをおすすめします

マイカーリースでは業界初にして月々最安クラスの11年リースも。カルモのカーリースは、新車に格安で乗れる、NHKなどでも話題の個人向け自動車リースサービスです。全国産メーカー全車種をラインナップ。税金や自賠責保険料・メンテナンスに至るまで、車の維持費が月々の支払いにぜ~んぶコミコミ!

カーコンビニ倶楽部のもろコミ(カーリース)は頭金ゼロ、車検基本料金や自動車税込みで新車の軽がモロコミ月々8,000円~。リースプランは7年契約の「もろコミ7」と

9年契約の「もろコミ9」、いずれのプランも契約終了日の2年前から自由に乗り換えや返却ができるようになります。月間の上限走行距離は2,000kmですが、契約終了時にそのまま車を貰い受ける場合は、実質制限なしとなります。カーナビなどの装備品がまとめてお得な「アクセサリーセット」や、車検以外のメンテナンスもコミコミにできる「メンテナンスパック」をオプションで選ぶこともできます。

②カーリースは現金購入より高い!

カーリースの広告には「新車が月々1万円!」と謳っているものがしばしば見受けられます。

しかし、実際はボーナス加算が加味されていたりと、表示通りの金額であるとは限りません。掲載金額だけを見て「リースは安い」と断定してしまうことには、後々のトラブルにも繋がりかねない危険性が潜んでいます。

結論を急ぐ前に、リース料に含まれる構成要素についてしっかり理解することが大切です

基本的にリースは分割払いとなります。

昨今の傾向としては、リースの契約期間を長めに設定し、できるだけ月々の支払いを少ない額に設定するプランが主流になりつつありますが、

リース会社が提供するサービスの中には、あらかじめ設定していた残価を契約終了時にリース会社に支払うことで、そのまま車を買い取ることができるプランがありますが、こうした場合に割高になるケースが多いとされています。

リース料の構成要素を細かく見てみましょう!

リース車両購入価格

リース会社がユーザーに代わって、自動車メーカーやディーラーから購入するリース車両の購入代金です。

リース会社は年間を通して大量の車両を購入しているため、その分値引き幅が大きくなり、ユーザーへの還元率も大きくなります。

金利

リース会社が車両購入のために金融機関から調達する資金コストです。

金利はリース車両の購入価格とリース期間の組み合わせによって決まります。

リース契約では「リース料率」が公開されていますが(概ね2%)、このリース料率は「金利」とは別物です。

リース料率は物件購入額に対するリース料金の割合を表しています。

例えば、5年契約のリースの料率を2%とした場合、物件購入額が100万円だと、100万円(物件購入額) × 2% = 20,000円が毎月のリース料となります。

金利については後ほど詳しく解説します

自動車諸税

自動車購入時に必要な取得税や、運航に必要な重量税、自動車税(軽自動車税)があり、各々車両のタイプや用途によって金額が決められています。

例えば、2019年時点の法制度では、軽自動車 [四輪以上](自家用乗用)が年額10,800円であるのに対し、総排気量が1リットル超~1.5リットル以下の自家用普通車(アクアやノートなど)の場合だと、年額34,500円と定められています。

自動車保険料

国が義務付けている自動車損害賠償責任保険(自賠責保険)と、任意付与の自動車保険(車両保険・対物賠償保険・対人賠償保険・人身傷害保険・搭乗者傷害保険など)に加入するための料金です。

前者の自賠責保険は固定金額のため、あらかじめリースプランに組み込まれていますが、後者の任意保険については、個々人の等級や年齢といった個人情報や、損保会社の商品設定によって変動するため、リース会社が掲載しているリース料に組み込まれていないケースが大半です(別途、プランに組み込んで月々のリース料に平準化させることは可能です)。

登録諸費用

自動車の登録手続きから納車に至るまでの登録代行手数料や、印紙代などの諸費用です。

メンテナンス費用

定期点検・継続検査にかかる費用など、メンテプランが付帯されたリース契約に組み入れられるものです。

車検やオイル交換だけを無料とするプランや、消耗品の交換までも含めたフルメンテナンスプランなど、リース会社によって内容は異なります。

手数料

リース開始から満了までの、リース会社の事務管理コストと、適正利潤を加算したものです。

カーリースの総コストを現金一括購入と比較した場合、「金利」と「手数料」の金額分だけユーザーへの負担が積み増しされることになります。

では、同じ現金購入でも「残価設定型ローン」と比較したときはどうでしょうか。

残価設定型ローンとは、カーリースとほぼ同じ仕組みの支払い形式で、あらかじめ設定した数年後の下取り価格を残価として差し引き、残りの金額をローンで支払うものです。

残価リスクはカーリースでも残価設定型ローンにも共通することですが、コスト面だけで捉えるとローンの方がリースよりも安上がりになります。

ここでのポイントが「金利」です。

自動車ローンは大きく分けて「ディーラー系ローン」と「銀行系ローン」の2種類に分けられます。

ディーラー系ローンだと、新車の場合で3%~7%程度が相場ですが、大手銀行や地方銀行、信用金庫などが取り扱う「銀行系ローン」だと金利はもう少し低くなり、2%~7%程度です(例:イオンWebマイカーローンでは、新車の実質年率2.5%)。

しかし、リースの金利は「ディーラー系ローン」と同じくらいか、もう少し高い設定になっています。

先ほどの事例で概算してみましょう。

5年契約のリースの料率を2%とした場合、物件購入額が100万円だと、100万円(物件購入額) × 2% = 20,000円が毎月のリース料となります。

つまり総リース料は、20000×60で120万円となります。当初の物件価格100万円に対して、年間平均4万円の利息という計算です。

ところが、リースの金利は4万円÷100万円の4%となるわけではありません。

自動車は年ごとに元本が減っていきます。ざっくりした計算ですが、リース期間をかけて、100万から0円まで元本が減ることが想定されています。

平均値に単純換算すると、(100万円+0円)÷2で、50万円が平均残高となります。

よって残高50万円に対し、利息が4万円。金利を算出すると、4÷50×100=8%がおおよそのリース金利となります。

さらに、残価の設定金額においても総コストを押し上げている要因があります!

カーリースに走行距離の上限があることは先ほども取り上げました。

マイカーリースにおいては十分な上限なのですが、むしろ十分すぎるという見方もあります。

例えば、1日10kmしか車を使わない場合、60カ月のリース契約だと累積走行距離は10×30×60で、1万8千kmです。

ところが、リース会社が定める走行距離が月間1500kmの場合、累積走行距離は1500×60で9万kmであり、設定される残価も9万キロを走行した前提で試算されます。

つまり、実質的な残価よりも低い残価が設定されている可能性も看過することはできません。

設定残価のズレを回避するためには、超長期(9年以上)のリース契約がおすすめです。

どんな走行距離であろうと、軽自動車などの車価が100万~200万ほどの車であれば、9年以上の経過で車両の元本はほぼ0円に近付くため、リース会社が想定する残価と、実際の累積走行距離に基づく残価との差額を縮めることができます

さらに、長期の契約の方が(若干ですが)金利が低いというメリットもあります

デメリットをできる限り抑えたリースプラン

以上を踏まえて、現時点で最もデメリットを抑えられているのではないかと考えるリースプランを1つご紹介します!

ワンプライス中古車リースMy Car(オリックス自動車)

「ワンプライス中古車リースMyCar」とは、オリックス自動車の自社サイト「カーリース・オンライン」で販売されている個人向けの中古車リースプランです。

200種類以上の車種の中から、リース料の価格帯や、メーカー別・年式別に絞り込んで検索を掛けることもできるため、「中古車リースは初めて」という方や、「古い車だから不安」という方でも検討しやすくなっています。車両は、全国の中古車販売店やオリックスレンタカーやカーシェアリングで使用されていた車が掲載されています。特にレンタアップした車は比較的状態も整備されており、デフォルトでカーナビやETCが装着されているケースが多いため、見た目のリース料以上にお得なプランとなっています。

まず、契約終了時には車両をそのまま貰い受けることができるため、契約終了時の残価精算や走行距離制限を回避できるということが1つ、そして最大9年の長期リースであり、なおかつ中古車なので、契約終了時の残価はほぼ0円、実質的な累積走行距離に基づく残価とのズレが抑えられていることが1つです(返却する場合の上限走行距離は月間1500km)。

中古車だから耐久面で不安があるという指摘についても、第三者機関による事前の車両検査と、納車後1年間の保証によりケアがされています。

中途解約はできないプランですが、最短2年から最長9年まで契約期間が選べるため、自分に合った期間を選びやすいのもポイントです。

また、数ヶ月しか使用されていない、ほぼ新車と変わらないような車両でも、リース料のコストメリットは相当な額に及びます。

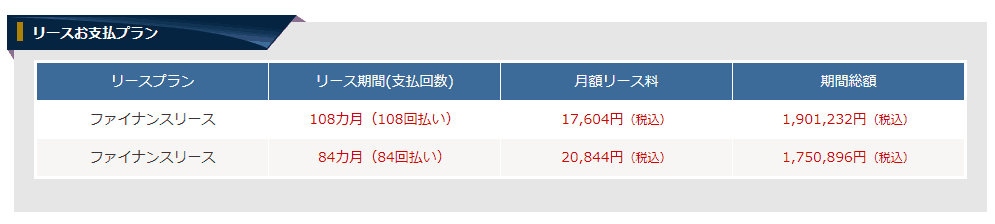

試しに、7年リースで、コスモマイカーリースの「シルバーパック(※)」と比較してみます。

※ワンプライス中古車リースMy Carの車検・オイル交換無料クーポン付プランと条件を揃えるため

月間走行距離:~1500km

リース期間:84ヶ月

メンテナンスプラン:車検・オイル交換無料

総リース料の差額は、(25380-20844)×84=381,024円(税込)でリース料の構成要素において、新車の値引きや残価よりも、中古車としての「車両本体価格の低さ」が大きな影響を及ぼしていることが見て取れます

お得で安心!オリックス自動車のワンプライス中古車リースMyCar。自社のリース、レンタカーアップ車両をメインに採用。1年間の保証付き。リース期間は最短2年(カテゴリ販売商品のみ)から、最長9年まで。月間の上限走行距離は1,500kmですが、契約終了時に返却せず、そのまま車をもらい受ける場合は、実質制限なしとなります。オリックスレンタカーが割引料金で使える特典も付いています。